O一旦一个概念局限于科幻小说和未来的电影,自主车辆他们正在成为现实,2016年是具有里程碑意义的一年。科技公司抓住了大部份的头条新闻,与一系列公告显示,他们押注的空间。今年8月,超级宣布680美元收购奥托,无人驾驶运输公司,同一天,也公布了一项300美元与沃尔沃合作集中在汽车开发和生产。去年10月,特斯拉揭示了所有的新车将配备硬件,使全自动功能,在12月,谷歌披露这是旋转了无人驾驶单位到一个单独的名为Waymo的公司。

但是汽车制造商并没有被闲置。今年3月,通用汽车(General Motors)完成收购克鲁斯自动化、创业发展无人驾驶技术,高达1美元证券在几个月后披露,它将与Lyft合作测试无人驾驶出租车。今年8月,福特宣布将批量生产全自动无人驾驶的汽车,到2021年,在同一个月德尔福汽车零部件巨头宣布它将为新加坡陆路交通管理局提供的无人驾驶车队以及软件程序按你的要求。

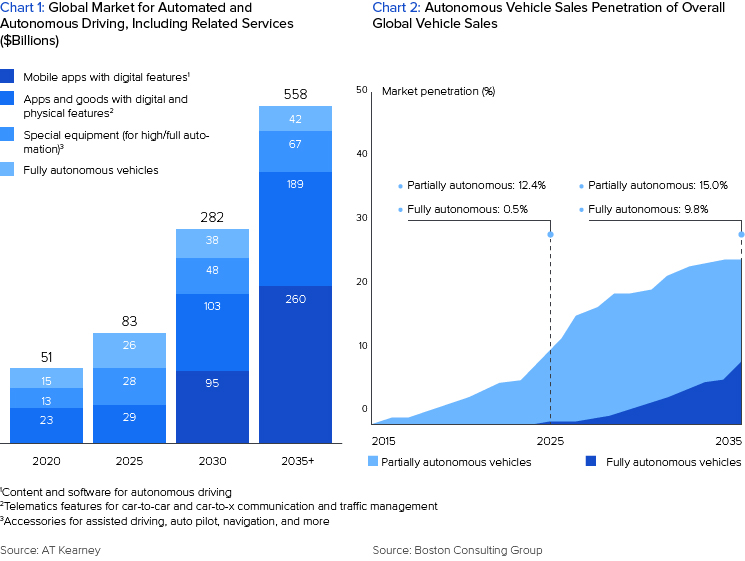

以上只是一个选择的多种交易,合作,发展项目不断涌现与自主车辆。开车是承认一个正在进行的深刻转变汽车行业。如下图1和图2所示,在科尔尼估计,连接移动市场的市场价值将在2035年飙升至逾5500亿美元,汽车销售在波士顿咨询公司估计,自治或半自治的普及率将达到25%。

在这个快速发展的市场,当权者如何反应?现有行业参与者充分意识到自主汽车将有巨大的市场对流动性的影响。但他们将如何改变消费者行为,以及以什么速度?什么策略将使汽车价值链的组成在长期的吗?在本文中,我们分析汽车行业将如何演变成软件首先行业随着自动化技术的发展,以及考虑可以追求未来的重新定位。

一个激进的消费者行为的转变

随着自主技术的进步,消费者行为发生巨大的改变将改变盈利模式和价值链的产业。虽然这些变化将是多方面的性质,在高级别上我们可以分类成两个主要的桶。

更多的时间花在车辆,无需集中精力开车

第一个重大变化与车辆的时间。我们已经花费大量的时间在我们的汽车:AAA的基础估计美国司机每年花费超过290小时开车,相当于每周约6 - 7小时/许可的驱动程序。但随着自动车辆的出现,这个数字可能会增加。负责控制汽车移动电脑,重要历史上人口有限或没有参与推动老年人,残疾人,孩子们不再是面对这种约束。此外,随着旅游体验变得更愉快,消费者愿意花更多的时间在他们的车辆。两个独立的学术研究得出的结论自主车辆可能导致车辆行驶里程的增加(车辆行驶里程)高达20%。

加上上面会增加数量的空闲时间花在车辆。的逻辑很简单:当汽车演变成无人驾驶实体,人类将有更多的时间做其他的事情而旅行。这将发生的速度将取决于技术进步,但如表3所示,at Kearney估计无人驾驶技术可以免费1.9万亿分钟的空闲时间在2030年为乘客。

Mobility-as-a-service的崛起

其他基本改变消费者的行为,将被自动车辆催化的崛起mobility-as-a-service(或transportation-as-a-service)。松散定义,mobility-as-a-service (MAAS)是指远离个人拥有车辆转向移动解决方案的使用在一个随需应变的基础上。

潜在的这种趋势将两个因素。一方面,过去十年已经看到了转变消费者知觉的汽车拥有量从身份象征转向实用程序。如下图4所示,展示1,汽车保有量已经减弱了好几年,在年轻人口可能由改变情绪。事实上,数据显示16 - 24岁的美国公民,比例持有驾驶执照从2000年的76%下降到2013年的71%。所以尽管自驾车辆,发达经济体正在见证一个世俗的汽车拥有量下降的数字。无人驾驶汽车将加速这一趋势。

增加这一趋势一直在按需骑服务的快速增长(例如超级)以及汽车共享服务(例如Zipcar)。例如,汽车俱乐部成员,日益增长的每年以超过30%的,应在2020年达到全球26米。认识到这一趋势,戴姆勒和宝马等传统oem(已经推到这个空间Car2Go和开车现在)。和car-hailing应用的爆炸式增长像Uber, Lyft,和弟弟Chuxing,将这些服务也开始模糊。一旦司机从图中删除,超级,Zipcar会成为相同的服务。

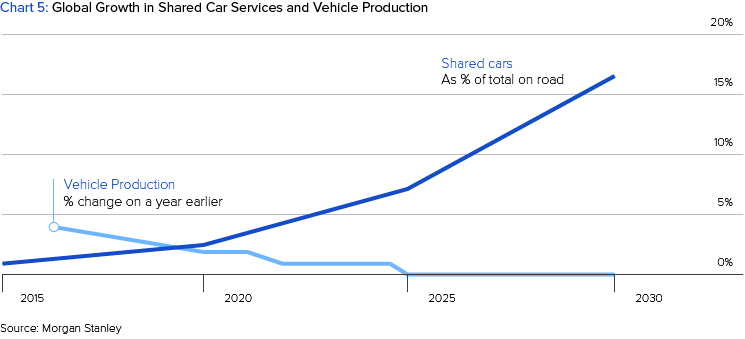

所有这些因素的融合将继续推动马斯河的趋势。摩根士丹利(Morgan Stanley)估计,到2030年,汽车产量的增长会停滞不前,而图5表明,共享汽车服务将通过汽车总量的15%。

一个新的价值链

上面的结果是一个深刻的转变价值链。我们可能会看到这个行业价值链演变从一个OEM为主向“技术”,在许多方面就像我们看到的发生在个人电脑行业。

如图1所示,该行业可能会分为三个主要类别。底部的堆栈将是硬件公司:实际生产汽车及其部件和配件。坐在上面这些将软件层提供情报的汽车,以及软件实现连接的车辆和车队管理功能。在将应用程序层顶部利用堆栈的两个较低的部分为消费者提供服务和内容与他们的运输需求和经验有关。

伴随这种变化在堆栈将转变的价值所在。今天,绝大多数(c。90%)一辆车的价值与硬件底盘、动力系统、室内座位和照明,但是上面描述的新范式,意味着分化和利润将迁往更高的堆栈。在上面的图6中,摩根士丹利(Morgan Stanley)估计,软件和应用程序层将共同占60%的未来无人驾驶汽车的价值。

更重要的是,这些软件和应用程序层也利润率较高的企业。策略的研究发现,虽然收入份额硬件供应商将会下滑,行业的利润将下降更明显(图7)。

这些发展的影响是显而易见的:对行业现有保持相关,他们不仅要认识到发生转变,但采取相应的定位自己的发展格局。

如何对未来主

面对长期衰退的前景,oem厂商进入的新层价值链(软件和/或应用程序)将继续相关行业的明天。但他们怎么能这样做呢?下面我们进入一些重要注意事项要记住。

软件或应用程序?

第一个重要的考虑因素与其他层的堆栈传统的玩家可以参与。一方面,毫无疑问,无论两个选择,基本对公司结构和优先级的需要发生。从汽车和汽车零部件的供应商和生产商是一个软件公司至少可以说是一个构造的转变。但如果可以做到这一点,它使oem最有意义的角度?

我们的观点是,就像个人电脑和智能手机行业,汽车明天的操作系统将由一个或两个提供者。网络效应确保这些层堆栈往往是一个“赢者通吃”市场。坦白地说,感觉难以想象一个汽车公司赢得这场比赛。更有可能的是,传统的科技公司之一,将成为主要的操作系统。

记住这一点,我们的建议是与所有技术公司紧密合作开发操作系统的解决方案,确保硬件/软件集成是尽可能的平滑。这将反过来推动销售的硬件,这将保持多年的核心竞争力。与此同时,我们将鼓励当前行业在职者事先考虑什么类型的应用程序的消费者会发现最有用的和相应的定位并开始开发这些。

集成或伴侣吗?

的另一个关键的考虑应该如何执行这些策略有关。借用科技产业的剧本,oem厂商的目标是应该苹果——一家拥有整个链从硬件,软件,通过对point-of-sale-or他们应该一个Android /微软专注于操作系统和集成到硬件和其他公司提供的零售分销?

这两种策略是根本不同的,有巨大的影响。问题是,个人电脑和智能手机行业的证据并不能帮助解决难题。一方面,在个人电脑行业,苹果带头,但更多的开放系统迅速赶上并最终带头(图8)。在智能手机行业我们看到一组不同的事件展开。开放系统像安卓占据的体积,但苹果公司继续带路的利润(图9)。

我们的直觉告诉我们,开放系统可能是更安全的选择。建立一个完全集成的车很可能围绕着操作系统,目前生产科技巨头是最好的定位。除了并购,我们不想像现在oem厂商能够有效地转变为技术优先公司。相反,我们的建议是拥抱更开放式的方法,采用双重策略的硬件优化一方面,和应用程序开发。

采购合适的人才

无论战略选择之一,成功的关键组件是有效的采购和管理人才。的球员吸引最优秀的人才,他们的组织结构创新将是赢家在这个空间最大化。但对人才的竞争已经白热化,和报告叛变和奢华的薪酬并不少见。

众多合作伙伴的建议是建立一个与激动人心的初创公司来实现双重目标的投资前景的技术和发展中洞察团队的质量问题。随着这些伙伴关系的发展和赢得团队开始领先,组织可以利用并购来把这些团队内部。现任者可以使用这种策略和其他吸引无人驾驶天赋,但利益相关者的第一步是理解的变化汽车景观我们上面列出,致力于战略调整,将帮助他们保持有关进入下一阶段车辆运输。